PayPayを使っていて本人確認って本当に必要か、ちょっと怖い危険性があるんじゃないか、と不安に思って検索する人は少なくありません。特にpaypay本人確認危険というワードは、SNSや知恵袋でもよく見かけます。マイナンバーカードや運転免許証を登録するのは抵抗があるし、写真は誰に見られるのか気になるし、もしやってしまって後悔したら取り消ししたいと思う人もいるでしょう。中には保険証しかない人や、そもそも本人確認できない人もいて、どうすればいいのか悩みが尽きません。本人確認のやり方自体も分かりにくく、本人確認しないとどうなるのか具体的に知りたいという声も多いです。

そこでこの記事では、本人確認は本当に必要か、危険性はどこにあるのかをやさしく解説していきます。

- 本人確認が必要な理由と危険性の正しい理解

- 本人確認しないとどうなるかの制限とリスク

- 運転免許証やマイナンバーカード利用時の注意点

- 安全に本人確認を進める具体的な方法

paypay本人確認危険を正しく理解する

- 本人確認は必要かどうかを整理する

- 本人確認しないとどうなるかを解説

- 運転免許証での本人確認手順と注意点

- マイナンバーカードを使った本人確認の流れ

- マイナンバーカード本人確認の危険性とは

本人確認は必要かどうかを整理する

PayPayの本人確認について、多くの人がまず疑問に思うのは「やらなくてもいいのでは?」という点です。確かに本人確認をしていなくても、コンビニでの少額決済やキャンペーンで付与されたポイント利用など、一部の機能は問題なく使えます。しかし、それはあくまでPayPayの基本機能のごく一部に限られます。

本人確認をしていないと、銀行口座からのチャージや残高を現金として出金することができません。送金機能も制限されるため、友人や家族への送金、副業収益の受け取り、フリマアプリでの売上金を現金化するといったシーンでは必ず壁にぶつかります。

さらに、資金移動業者としてのPayPayには「資金決済に関する法律(資金決済法)」に基づいた本人確認義務があります。この法律は、マネーロンダリング防止やテロ資金供与対策の観点から設けられており、一定以上の金額を扱う場合には必ず本人確認が必要とされています(出典:金融庁「資金決済に関する法律」)

したがって、本人確認は単なるオプションではなく、法的な背景とサービスの安全性確保のために不可欠なものです。利用者の視点で言えば、やらなくても最低限の支払いはできるけれど、PayPayを「便利に・安心して・長期的に」使うためには避けて通れないプロセスだと理解しておくことが大切です。

| 項目 | 本人確認なし | 本人確認あり(eKYC済) |

|---|---|---|

| 使える主な機能 | 店頭・オンラインでのQRコード決済など基本機能は利用可。 PayPayマネーライトのみ利用(譲渡・出金不可) | すべての機能を順次開放。 銀行口座チャージ・送金・銀行口座への出金(PayPayマネー)・請求書払い(税金や公共料金)・残高カード発行・給与受取などが利用可 |

| チャージ方法 | セブン銀行ATM/ローソン銀行ATMからの現金チャージ等は可。 銀行口座チャージは不可 | 銀行口座からのチャージが可能。 チャージ手段の選択肢が拡大 |

| 送金・出金 | 友だちへの送金不可。 銀行口座への出金不可 | 友だちへの送金可(PayPay残高を送る)。 PayPayマネーを銀行口座へ出金可 |

| 上限の目安 | 支払い上限は過去24時間:10万円/過去30日:10万円に制限 | 利用状況や審査に応じて上限引き上げ可。 2024年11月以降、一部の決済・送金上限を100万円へ引き上げ(対象機能は公式案内に準拠) |

| キャンペーン・補償 | 本人確認が条件のキャンペーンは原則対象外。 不正利用時の補償審査で確認に時間を要する場合あり | 本人確認者限定キャンペーンに参加可。 不正利用に伴う補償申請がスムーズ(規約・審査に準拠) |

最新の制限や対象機能は公式ヘルプをご確認ください: 本人確認の案内(PayPay公式)/ 本人確認でできること解説(PayPay公式)/ 補償申請について(PayPay公式)/ 決済・送金上限の引き上げに関するお知らせ(PayPay)/ 資金決済法等の説明資料(金融庁)

本人確認しないとどうなるかを解説

本人確認をしないままPayPayを利用した場合、次のような制限が発生します。

- 銀行口座からのチャージができない

- 残高を銀行口座へ出金できない

- 友人や家族への送金が一切できない

- キャンペーンや大規模な還元施策に参加できない

こうした制限は、日常の買い物だけでPayPayを利用する分には気づきにくいかもしれません。しかし、長期的に使う中で、送金や出金ができない不便さは大きな障害となります。

さらに、トラブル発生時のリスクも無視できません。例えばスマホを紛失した場合や不正利用に遭った場合、本人確認を済ませていればアカウントが自分のものであることを証明できます。しかし未確認の状態だと、サポート対応で不利になり、残高を取り戻せない可能性があります。これは金融サービス全般に共通する仕組みで、銀行口座開設時やクレジットカード発行時と同じ理屈です。

本人確認をしないことで得られるのは「個人情報を提出しなくて済む安心感」だけですが、その代わりに日常利用や安全性の面で大きなデメリットを抱えることになります。つまり、利便性とリスク回避のバランスを考えると、本人確認をしておくことが合理的だと考えられます。

| 項目 | 本人確認未完了の場合 | 本人確認済みの場合 | 参考 |

|---|---|---|---|

| 残高の種類・出金可否 | 利用できるのは主にPayPayマネーライト。銀行口座への出金や税金の請求書払いは不可 | PayPayマネーが有効に。銀行口座への出金や税金・保険などの請求書払いが可能 | PayPay残高の種類 本人確認とは |

| チャージ方法・銀行口座連携 | 銀行口座の登録・銀行口座からのチャージは不可。ATMやカード等のチャージは可能だが残高はマネーライト | 銀行口座の登録・銀行口座からのチャージが可能 | 本人確認でできること 残高の違い(公式記事) |

| 送金・受け取り・出金 | 銀行口座への出金は不可。送金機能は残高種別により制限(マネーライトは送金可だが出金不可) | PayPayマネーにより送金・受け取り・銀行口座への出金がすべて可能 | 残高ごとの機能差 |

| 利用上限(PayPayクレジット) | 上限は10万円(過去24時間)/10万円(過去30日間) | 本会員はカード利用可能額の範囲内、家族会員は25万円(過去24時間・30日間) | クレジット上限の引き上げ |

| キャンペーン・補償手続きの利便 | 一部キャンペーン対象外がある。補償申請は可能だが本人確認未完了だと確認作業に時間を要する場合あり | キャンペーン参加範囲が広がる。本人確認済みにより不正利用時の確認が迅速になりやすい | 本人確認のメリット 不正利用に伴う補償申請 |

運転免許証での本人確認手順と注意点

運転免許証を使った本人確認は、日本国内では最も一般的な方法です。多くの利用者がこの手段を選んでいます。流れは以下のようになります。

- PayPayアプリを開き、本人確認メニューを選択する

- 運転免許証の表面・裏面・斜めの写真を撮影する

- 自分の顔写真を撮影し、AIによる照合を行う

- 提出データが審査にかけられ、承認されると本人確認が完了

このプロセスは「eKYC(electronic Know Your Customer)」と呼ばれるもので、金融機関の口座開設などでも一般的に採用されている方式です。

注意点としては、撮影時の条件が非常に重要です。

- 写真が暗すぎたり反射して文字が読めない場合、審査に落ちる

- 有効期限切れの免許証は無効

- 一部が隠れていたり、ピントがぼけていると再提出になる

スムーズに進めるには、明るい場所で背景をシンプルにし、文字や顔写真がはっきり写るように撮影することが求められます。また、眼鏡やマスクを外し、顔と免許証を正確に照合できる状態にすることも重要です。

実際、金融庁の報告でもeKYCの導入によって不正口座開設のリスクが大幅に減少しているとされています(出典:金融庁「犯罪収益移転防止法に基づく取組」)。この点からも、運転免許証による本人確認は安全性と利便性を兼ね備えた方法であるといえます。

| 項目 | 詳細 | 参考 |

|---|---|---|

| 対応書類・要件 | 日本国内発行の運転免許証(有効期限内)が対象。 住所・氏名・生年月日が最新で、券面の汚れや損傷がないこと。 カードケースやカバーは外し、ICチップ不良や破損は不可 | 本人確認とは(PayPay公式) 残高区分と機能(公式ヘルプ) |

| 手順(eKYC) | 1)PayPayアプリ → アカウント → 本人確認を選択 2)書類で本人確認 → 運転免許証を選択 3)免許証の表面・裏面・斜め(厚み確認)の順に撮影 4)自分の顔をガイドに合わせて撮影(まばたき・向き指示あり) 5)送信後、審査完了の通知を待つ | 本人確認の流れ(公式) |

| 撮影のコツ・注意点 | 明るい環境で、影や反射を避ける(上向き照明・窓の映り込み注意)。 画面ガイド枠いっぱいに、四隅が切れないよう正対で撮る。 ピントが合うまで静止、ブレ防止のため机上で撮影。 マスク・帽子・サングラスは外す、眼鏡は反射が強ければ外す。 住所変更後の裏面記載は必ず鮮明に撮る | 撮影のポイント(公式) |

| 審査時間・結果 | 目安は数分~数時間、混雑期は1~3日かかる場合あり。 承認後はアプリのステータスが「本人確認済み」に更新。 否認時は再提出依頼の通知が届く | よくある質問(公式) |

| よくある否認理由と対処 | 文字の不鮮明・強い反射・一部欠け:環境光を調整し再撮影。 有効期限切れ:更新後の免許証で手続き。 記載情報とアプリ登録情報の不一致:氏名・住所・生年月日を一致させ再申請。 券面保護フィルムやカバー越し撮影:外して撮影。 端末権限・通信不良:カメラ権限ON、アプリ更新、安定通信で再試行 | ヘルプ・お問い合わせ(公式) |

マイナンバーカードを使った本人確認の流れ

マイナンバーカードを利用した本人確認は、近年急速に普及している方法です。運転免許証がない人でも利用でき、また審査のスピードが速いというメリットがあります。流れは以下の通りです。

- PayPayアプリから本人確認を選ぶ

- マイナンバーカードをスマホのICチップ読み取り機能でスキャンする

- 氏名・住所・生年月日など必要な情報が暗号化されて送信される

- 自撮り写真との照合を経て審査完了

このプロセスの特徴は、マイナンバーの番号そのものは送信されない点です。送信されるのは本人確認に必要な最小限のデータのみであり、個人情報保護の観点からも厳重に管理されています。

また、偽造防止の仕組みが強力で、運転免許証に比べても信頼性が高いとされています。総務省の資料によれば、ICチップに格納されるデータは暗号化方式が採用されており、仮に通信が傍受されても解読が極めて困難です(出典:総務省「マイナンバーカードセキュリティ」)。

一方でデメリットもあり、ICチップの読み取りに対応したスマートフォンが必要です。古い端末や廉価モデルでは読み取り機能が搭載されていない場合があるため、その際は免許証など他の方法を選ぶ必要があります。

| ステップ | 内容 | 必要条件・暗証番号 | 所要時間・ロック | 公式参考 |

|---|---|---|---|---|

| 1. 手続き開始 | PayPayアプリの本人確認メニューで「マイナンバーカードで本人確認」を選択 | NFC対応スマートフォンと最新アプリが必要 | 準備~画面遷移は数分 | PayPay 本人確認案内 |

| 2. 暗証番号入力 | マイナンバーカードの署名用電子証明書暗証番号を入力 | 署名用電子証明書暗証番号は英数字6〜16桁 | 複数回誤入力でロック(解除は所定手続) | デジタル庁 FAQ(署名用暗証番号) |

| 3. ICチップ読み取り | スマホをカードにかざしてNFCで読み取り(ケースは外すと安定) | NFCを有効化し、カードのIC位置とスマホのアンテナ位置を合わせる | 数十秒〜数分。通信安定が成功率の鍵 | PayPay 本人確認ができない場合 |

| 4. 顔認証・送信 | 自撮りで顔を撮影し、カード情報と照合して暗号化送信(個人番号そのものは送信対象外) | 明るい環境・眼鏡やマスクは外すなど撮影条件を整える | 撮影〜送信は数分 | デジタル庁 JPKIの仕組み |

| 5. 審査 | 申請データが審査され、完了後にアプリへ通知 | 混雑期は審査時間が延びることあり | 通常は数分〜1日程度、繁忙時は数日 | J-LIS 暗証番号初期化・再設定 |

マイナンバーカード本人確認の危険性とは

インターネット上では「マイナンバーカードを使うと危険ではないか」という意見を目にすることがあります。特に「マイナンバーが流出するのではないか」という不安を抱く人も少なくありません。しかし、実際には本人確認の際にマイナンバーの番号そのものが利用されることはなく、送信されるのは基本4情報(氏名・住所・生年月日・性別)と顔写真データのみです。

リスクとして現実的に考えられるのは、公式アプリ以外の偽アプリやフィッシングサイトに情報を入力してしまうケースです。これはPayPayやマイナンバーカード自体の危険性ではなく、利用者の操作環境に起因する問題です。実際、フィッシング対策協議会の報告でも、電子決済を装った偽サイトやSMS経由の詐欺が増加傾向にあるとされています(出典:フィッシング対策協議会「フィッシングレポート2024」

安全に利用するためには、必ず正規のPayPayアプリを使うこと、不審なメールやSMSのリンクからアクセスしないことが基本です。特に「本人確認をすぐにしてください」と急かすような文言が含まれる通知は注意が必要です。

こうした点を踏まえると、マイナンバーカードを使った本人確認そのものに危険性があるわけではなく、利用環境のセキュリティ意識が不足している場合にリスクが顕在化すると考えるのが適切です。

| リスク観点 | 具体内容 | 関連制度・仕組み | ユーザーの対策 | 参考 |

|---|---|---|---|---|

| 送信される情報の範囲 | 本人確認では氏名・住所・生年月日などの基本情報と電子証明書情報を利用し、マイナンバー(12桁の個人番号)は送信対象ではない | 公的個人認証サービス(JPKI)による本人確認 | 正規のPayPayアプリからのみ手続きし、不審なリンクや偽サイトで入力しない | デジタル庁:マイナンバーカードのICチップと仕組み PayPay:本人確認でできること |

| ICチップの安全性と暗証番号 | ICチップのデータは暗号化され、署名用電子証明書・利用者証明用電子証明書で真正性を確認。暗証番号は一定回数の誤入力でロック(例:署名用は5回、利用者証明用は3回) | 公的個人認証(JPKI)/電子証明書・暗証番号ロック機構 | 暗証番号を第三者と共有しない、数字4桁/英数字6~16桁のパスワード管理を徹底する | J-LIS:公的個人認証のFAQ(暗証番号・ロック) |

| フィッシング・偽アプリのリスク | SMSや偽サイト経由でID・暗証番号を盗み取る手口が増加。本人確認の名目で偽画面に誘導されるケースがある | フィッシング対策協議会の注意喚起/各社のなりすまし対策 | 公式アプリのみ利用、URLのドメイン確認、SMS内リンクを踏まない、二要素認証・端末認証を有効化 | フィッシング対策協議会 PayPay:セキュリティのお知らせ |

| 端末要件・読み取り失敗 | NFC(FeliCa/Type B等)対応端末が必要。古い端末や厚いケース、強い磁気干渉でIC読み取りが失敗することがある | スマートフォンのNFC機能/eKYC(電子的本人確認) | 対応端末・最新OS・最新アプリを使用し、ケースを外して静止させて読み取る。失敗時は免許証方式へ切替 | PayPay:本人確認ガイド PayPay:eKYCとは |

| データ保護・監視と補償 | 通信・保存時の暗号化、24時間365日の監視体制、インシデント対応のCSIRTを整備。不正利用時は条件に基づき補償申請が可能 | 情報セキュリティ体制(CSIRT/監視)/補償制度 | 端末ロック・生体認証・端末認証を有効化し、異常を感じたら速やかに連絡・補償申請を行う | PayPay:情報セキュリティ体制 PayPay:不正利用に伴う補償申請について |

paypay本人確認危険と安全に進める方法

- 保険証しかない場合の対応方法

- 本人確認できないときの解決策

- 本人確認で撮影した写真は誰に見られるのか

- 本人確認を取り消ししたいときの流れ

- 本人確認のやり方をわかりやすく説明

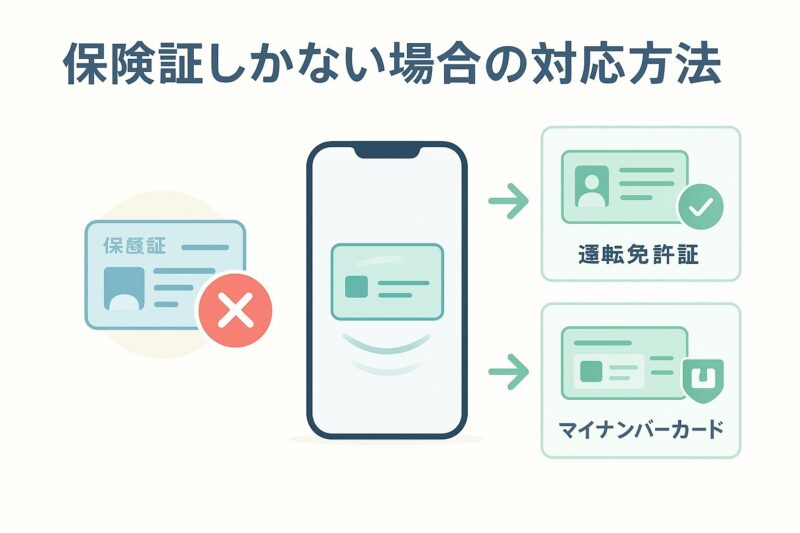

保険証しかない場合の対応方法

「免許証もマイナンバーカードも持っていない、保険証しかない」という人もいます。しかし現状、PayPayの本人確認に健康保険証は使えません。これは保険証が顔写真付きでないため、なりすましを防ぐための本人確認手段として不十分だからです。

そのため、保険証しかない人が本人確認を行いたい場合には次の選択肢が現実的です。

- マイナンバーカードを新規発行する

- 運転免許証や運転経歴証明書を取得する

マイナンバーカードは住民票を持つ人であれば誰でも申請できます。市区町村役場で手続きを行い、数週間で受け取ることが可能です。また、総務省によれば2023年時点でマイナンバーカードの交付率は70%を超えており、今後も本人確認の標準的な手段として広がると予測されています(出典:総務省「マイナンバーカード交付状況」)。

少し手間はかかりますが、将来的にPayPayを日常的に利用するならカードを準備しておいた方が便利で安全です。送金や出金といった機能を使えないままでは、PayPayをフルに活用することが難しいためです。

| 対応方法 | 概要・要件 | 手続き先・必要書類 | 利用開始までの目安 | 公式参考 |

|---|---|---|---|---|

| マイナンバーカードを新規発行 | 本人確認書類として利用可能。署名用電子証明書を設定すればeKYCで高速認証が可能 | 市区町村窓口またはオンライン申請。受取時に本人確認書類(健康保険証など自治体指定の組み合わせ)と通知書類が必要 | 通常3~4週間程度(自治体・混雑により前後) | マイナンバーカード総合サイト:申請方法 デジタル庁:公的個人認証(JPKI) PayPay:本人確認でできること |

| 運転免許証を取得 | 顔写真付きの公的身分証として本人確認で利用可能 | 自動車教習所修了・適性検査・学科/技能試験合格後、各都道府県の運転免許試験場で交付。必要書類は各都道府県警の案内に従う | 数週間~数か月(教習・試験日程による) | 警察庁:運転免許情報 PayPay:本人確認で使える書類 |

| 運転経歴証明書を取得 | 運転免許を自主返納した方などが取得可能。顔写真付きで本人確認に利用可能 | 各都道府県の警察・運転免許センターで申請。免許返納手続後に交付申請 | 即日~数日(地域差あり) | 警察庁:高齢運転者対策・運転経歴証明書 PayPay:本人確認で使える書類 |

| 在留カードを利用(外国籍の方) | 中長期在留者等に交付される顔写真付きICカード。本人確認で利用可能 | 出入国在留管理庁が交付。既に所持している場合はそのまま利用、更新・再交付は所管窓口へ | 新規・再交付は数日~数週間(手続内容により変動) | 出入国在留管理庁:在留カード制度 PayPay:本人確認で使える書類 |

| 本人確認完了までの暫定利用(チャージ手段) | 本人確認完了前でも、現金チャージや一部の支払方法で当面の利用は可能 | セブン銀行ATMの現金チャージ、ローソン銀行ATM現金チャージ、キャリアのまとめて支払い(条件あり)などを活用 | 即日(対応ATMや条件に合致する場合) | PayPay:チャージ方法一覧 PayPay:残高区分と機能 |

本人確認できないときの解決策

PayPayで本人確認がうまくできない場合、原因は意外とシンプルなことが多いです。例えば、写真が暗くて不鮮明だったり、免許証やマイナンバーカードの有効期限が切れていたり、入力した住所や氏名が書類と一致していないといったケースです。これらはほんの些細なミスですが、審査に影響してしまうため注意が必要です。

まず試してみたいのは基本的な対策です。アプリを最新版にアップデートすること、カメラのレンズをきれいに拭いてから撮影すること、明るい場所で書類全体がはっきり映るように撮影することです。通信環境が不安定な場所ではアップロードが失敗することもあるので、Wi-Fiや電波の安定した環境で手続きするとスムーズに進みやすくなります。

それでもうまくいかない場合は、PayPayのサポート窓口に問い合わせるのが確実です。公式サイトには24時間対応の問い合わせフォームや電話窓口が用意されており、再審査を依頼することが可能です。場合によっては本人確認の方法を変更する(例えばマイナンバーカードが読み取れない場合は免許証に切り替えるなど)ことで解決できることもあります。

このように、本人確認ができない場合でも焦る必要はありません。正しい手順を踏んで確認すれば、ほとんどのケースは解決できます。

| 症状・エラー | 主な原因 | 解決手順 | 目安時間・再申請 | 公式参考 |

|---|---|---|---|---|

| NFC読み取り失敗(マイナンバーカード) | NFC無効化・厚いケース・アンテナ位置ずれ・強い磁気干渉・暗証番号ロック | NFCを有効化しケースを外す/IC位置とスマホのアンテナを重ね5〜10秒静止/別の端末で再試行/暗証番号ロック時は市区町村窓口で初期化 | 成功時は数十秒〜数分/暗証番号初期化は即日〜数日(自治体差) | PayPay 本人確認ガイド J-LIS 暗証番号初期化 デジタル庁 JPKI |

| 顔認証エラー・照合不可 | 暗所・逆光・眼鏡やマスク・ブレ・カメラ権限オフ | 明るく均一な光で背景を無地にする/眼鏡やマスクを外す/端末を両手で固定しインカメラで撮影/アプリのカメラ権限をオン | 再撮影〜送信は数分/複数回失敗時は時間をおいて再申請 | PayPay 本人確認できない場合 |

| 書類撮影不備・有効期限切れ | 反射やピンぼけ・端が切れている・汚れ・解像度不足・書類の期限切れ | 光の反射を避け平面で撮る/枠内に書類全体を収める(表面・裏面・斜め)/レンズを清掃し高解像で撮影/有効な運転免許証・運転経歴証明書・在留カードを用意 | 再撮影〜再送信は数分/書類更新は各発行機関の手続き所要 | PayPay 本人確認で使える書類 |

| 入力情報不一致・重複登録エラー | 氏名・住所・生年月日の表記差(旧字体・スペース・全角半角)/過去のアカウントに同一情報が登録 | 本人確認書類の表記どおりに再入力(住民票表記を参照)/全角半角やスペースを統一/「この情報は別のアカウントに登録済みです」と出た場合はサポートへ登録情報の確認を依頼 | 再入力は即時/サポート対応は状況により数日 | PayPay ヘルプ・お問い合わせ |

| 審査が長い・処理中のまま | 申請集中・画像再確認・ネットワーク不安定・再提出依頼の未対応 | 安定した通信環境で再申請/アプリ通知・メールの再提出依頼に対応/72時間程度待っても変化がなければサポートに連絡 | 通常は数分〜1日/繁忙期は数日 | PayPay 本人確認ガイド PayPay 補償・サポート窓口 |

本人確認で撮影した写真は誰に見られるのか

「本人確認でアップロードする写真が、どこまで見られているのか不安」という声は多くあります。実際には、PayPayに提出された写真データは暗号化され、安全に保管されます。審査担当者とAIシステムによるチェック以外に利用されることはなく、外部に公開されることはありません。

データ管理の仕組みとしては、送信時点で暗号化が施され、PayPayのサーバーに到達してからも厳格にアクセスが制限されます。これは金融機関の口座開設などと同じ水準のセキュリティであり、むしろ一般的なメール添付や郵送での提出よりも安全性が高いと考えられます。

よくある誤解に「社員全員が写真を見られるのでは」という懸念がありますが、実際には審査に必要な限られた担当者だけがアクセス可能です。また審査完了後も法令に基づき一定期間は保存されますが、外部に利用されることはありません。

日常的にSNSへ写真をアップロードしている人と比較すれば、本人確認で提出する写真の方がはるかに厳重に管理されています。過剰に不安視する必要はなく、むしろ安心して利用できる仕組みと言えます。

本人確認を取り消ししたいときの流れ

「本人確認を一度済ませたけれど取り消ししたい」という希望を持つ人もいます。しかし、PayPayでは公式に本人確認を取り消す仕組みは提供されていません。これは銀行や証券口座と同じで、本人確認の記録は資金決済法などの法令に基づき一定期間保管される必要があるためです。

もし本当にアカウントを利用したくない場合には、アカウントの退会手続きを行う必要があります。ただし、退会には条件があります。アカウント内の残高が残っている場合は退会できないため、事前に使い切るか出金してゼロにしておかなければなりません。

また、退会後は再度アカウントを作成しても、以前の本人確認データが完全に削除されるわけではなく、法令上は一定期間保管される点にも注意が必要です。この点は金融サービス全般に共通しており、PayPayだけが特別に厳しいわけではありません。

本人確認を取り消すことはできなくても、アプリの利用自体をやめたい場合は退会という選択肢があります。利用の有無を見直す場合には、この流れを理解しておくと安心です。

| 手順 | 具体的操作 | 注意点 | 目安 | 公式参考 |

|---|---|---|---|---|

| 1. 残高をゼロにする | PayPay残高を支払いで使い切る、または本人確認済みなら銀行口座へ出金して残高を0円にする | 残高が1円でも残っていると退会不可。出金にはPayPayマネー区分と銀行口座登録が必要 | 支払い・出金とも即日〜数日(銀行営業日による) | PayPay ヘルプ 本人確認でできること 残高区分と機能 |

| 2. 連携の解除 | アプリの支払い方法・口座設定から銀行口座、PayPayカード、外部サービス連携を削除 | 公共料金の請求書払い設定やサブスク連携が残っていると請求が継続する可能性 | 即時反映〜1営業日 | PayPay ヘルプ チャージ方法一覧 |

| 3. 請求・自動支払いの停止 | 請求書払いの支払予約、定期支払い、ネットサービスの自動課金を停止・解約 | 停止手続きは各サービス側で必要な場合あり。停止忘れはトラブルの原因 | 即日〜数日(各サービスの処理に依存) | 請求書払いガイド ヘルプ・お問い合わせ |

| 4. 退会申請 | アプリのアカウント設定から退会手続き(本人確認済みでも取り消し機能はなく退会で対応) | 退会後は取引履歴やポイント等が失われる。再登録しても過去の状態は復元不可 | 条件を満たせば即時〜当日 | 退会に関するヘルプ 利用規約 |

| 5. データ保管の理解 | 資金決済法・犯罪収益移転防止法等に基づき、本人確認情報や取引記録は一定期間保管 | 退会しても法令上の保存義務により即時削除されない。プライバシーポリシーを確認 | 保存期間は法令・内部規程による(公開ポリシー参照) | プライバシーポリシー マネロン等基本方針 |

本人確認のやり方をわかりやすく説明

PayPayの本人確認は、一見すると難しそうに感じるかもしれませんが、実際にはとてもシンプルな流れになっています。方法は大きく分けて2種類あり、運転免許証などの公的書類を撮影して提出する方法と、マイナンバーカードのICチップをスマートフォンで読み取る方法です。

アプリを開いて本人確認を選ぶと、案内に従って書類撮影またはICチップ読み取りを行うように指示が出ます。運転免許証の場合は、表面・裏面・斜め方向の写真を撮影し、その後に自分の顔写真を撮影して照合します。マイナンバーカードの場合は、スマホをカードにかざしてICチップを読み取り、本人情報を暗号化した形で送信します。その後、顔写真の撮影を行い、照合が進みます。

審査にかかる時間は通常で数分から数時間程度、混雑時には2〜3日程度かかることもあります。年度末やキャンペーン時期には申請が集中するため、余裕を持って早めに手続きするのがおすすめです。

注意点としては、書類が有効期限切れでないこと、写真が鮮明であること、入力した情報が書類と一致していることを確認しておくことです。こうした基本的な点を押さえるだけで、審査落ちや再提出を避けられ、スムーズに完了しやすくなります。

本人確認のやり方は思った以上に簡単で、アプリが丁寧にガイドしてくれるため、初めてでも安心して進められる仕組みになっています。

| 手順 | アプリ操作 | 必要書類・条件 | 注意点 | 公式参考 |

|---|---|---|---|---|

| 1. 準備・開始 | PayPayアプリ ▶ アカウント ▶ 本人確認・口座認証 ▶ 本人確認をはじめる | 最新のPayPayアプリ/安定した通信環境/カメラ権限オン | 端末の日時を自動設定にする/逆光や暗所を避ける/通知に審査連絡が来るため許可推奨 | PayPay 本人確認ガイド |

| 2. 方法の選択 | 「マイナンバーカードで確認」または「書類撮影で確認」を選ぶ | 対応書類:マイナンバーカード/運転免許証/運転経歴証明書/在留カード | 健康保険証や学生証は不可/氏名・住所・生年月日が最新か確認 | 本人確認で使える書類 |

| 3-A. マイナンバーカードで確認 | スマホをカードにかざしICチップを読み取り ▶ 自撮りで顔認証 | NFC対応端末/署名用電子証明書暗証番号(5回誤入力でロック) | ケースを外しNFCアンテナ位置を重ね5〜10秒静止/番号そのものは送信されず、基本4情報等のみ | PayPay ガイド デジタル庁 マイナンバーカード |

| 3-B. 書類撮影で確認 | 書類の表・裏・斜めを撮影 ▶ 自撮りで顔認証 | 運転免許証/運転経歴証明書/在留カード(いずれも有効期限内) | 反射・影・端切れ・ピンぼけを避ける/斜め撮影で厚み確認/背景は無地で明るく | 本人確認できない時の対処 |

| 4. 入力・送信 | 氏名・住所・生年月日・職業・利用目的などを入力し申請を送信 | 書類と同一表記で入力(旧字体・全角半角・スペースを一致) | 入力不一致は審査遅延の原因/再提出依頼は通知に届くので必ず確認 | PayPay ヘルプ |

| 5. 審査・完了 | 審査完了の通知を確認 ▶ 銀行口座登録・出金・送金などが解放 | 通常は数分〜1日程度、繁忙期は数日かかる場合あり | 長時間変化がない・エラー継続時はサポートへ連絡/再申請は案内に従う | 問い合わせ・補償窓口 |

まとめ|paypay本人確認危険への正しい向き合い方

記事をまとめます。

- PayPayの本人確認は使える機能を広げるために実質的に必須

- 本人確認をしないと送金や出金などの主要機能が制限される

- 資金決済法により一定以上の取引には本人確認が義務付けられている

- 運転免許証を利用した確認は撮影不備に注意が必要

- マイナンバーカードを利用する場合はICチップ読み取りが必須

- マイナンバーカードの番号自体は送信されない仕組みになっている

- 危険性としてはフィッシングや偽アプリ利用が主なリスクとなる

- 保険証しかない場合は免許証取得やマイナンバーカード作成が必要

- 本人確認ができないときは写真の鮮明さや入力内容を確認する

- サポートに問い合わせれば再審査を依頼できる

- 提出した写真は暗号化され審査担当者のみが確認できる

- 本人確認の取り消しはできず退会手続きで対応する必要がある

- 残高があると退会できないため事前にゼロにする必要がある

- 本人確認の方法は免許証撮影とマイナンバーカード読み取りの2種類

- paypay本人確認危険とされる不安の多くは誤解や利用環境に起因する